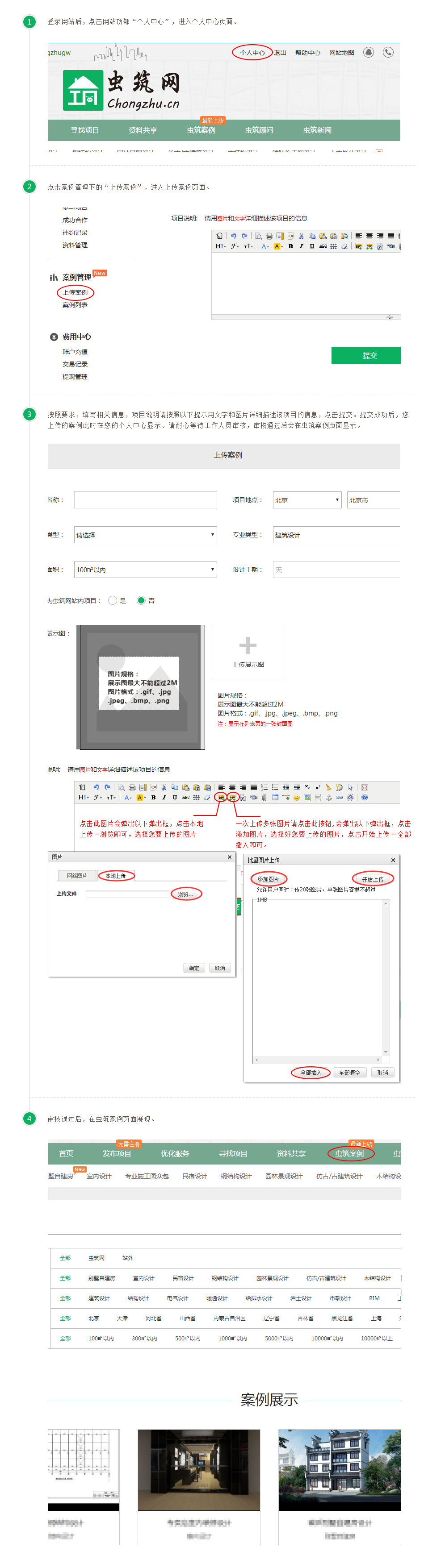

客服QQ號:2992009682

客服QQ號:2992009682

返回

返回住建部發布的造價工程師職業資格制度規定(征求意見稿)》《造價工程師職業資格考試實施辦法(征求意見稿),意見稿明確新增二級造價工程師等一系列重要政策,加上近期住建部標準定額司印發《2018年工作要點》,明確提出2018年修訂造價咨詢企業管理辦法,修訂工程量清單計價規范,統一全國工程計價規則。尤其是造價工程師可以擔任特殊普通合伙會計師事務所的合伙人!造價行業即將迎來大變革!同時,造價行業有許多要注意的地方,特別是一下九個問題!

1.預算是而且必須是對未來意圖的說明

預算是一種工具,它可以使每一項事務都變得非常清楚,把這些事物——包括長遠規劃、藍圖、戰略、創造力與創新——聯結成一個整體并進行總結,同時從企業中清除那些無關因素,并對資源進行重新配置,等等。每一項工作都必須接受下面這個問題的指導:下一階段我們要采取什么措施去實現這些意圖?

2.資金數量是實際數量的“簡略表達形式”

人們經常使用貨幣單位來制定預算,預算的表現形式就是貨幣,這就導致一些流傳甚廣的錯誤看法。

我們應當只是把資金數量看作實際數量的一種“簡略表達形式”,因此,只要實際數量沒有變化,資金數量的調整不會對最終結果產生任何影響。

3.成本控制是預算的結果,而不是目標

良好的財務預算要求我們全面、細致、負責地考慮預期的結果和必要的方法措施。

如果只是把預算看做成本控制的工具,那它不大可能會產生效果。大多數員工將會發現:預算不合理并且帶有官僚主義色彩,它甚至會蛻變成一種障礙。預算更為重要的功能是分析成本的來源、成因、細化開支和上文提到過的對資源使用和組織優先事項的控制。

4.偶爾選擇零基預算

為了減少預算過程中危險、幼稚的根據過去推到未來的行為,并且迫使員工對所有活動進行謹慎的考慮,不時地從零開始為某個活動領域編制預算是很有必要的,它可以讓我們掙脫之前的種種限制因素、慣例和條件的束縛。

盡管這項工作十分耗時而且很難,卻非常值得去做。因此,我們應該經常有選擇地采用零基預算,無須覆蓋每一年的每一項活動,只需在更長的時間間隔內針對每一項活動進行一次即可。更重要的是,對于關乎成敗的關鍵性活動應該持續地采用這種方式進行預算。

5.生命周期預算

可以擺脫日歷年度和財務年度的束縛,預算通常以12個月為一個周期,從原則上講這是非常必要而且合理的。然而,并不是所有的工作都可以壓縮在12個月內完成。如果試圖這樣做,那就會有割裂事物之間自然和邏輯聯系的危險。如果一項預算要在多個周期內才能最終完成,那么多周期滾動式的預算應該是12個月的固定周期預算的一種改進。但是,不論如何編制滾動式的預算,我們都要進行人為的、(很大程度上)武斷的周期劃分。

造成大量成本超支的主要原因并不是缺乏紀律、無節制的浪費、控制不嚴或松懈,而是沒有把項目的后續成本考慮進去。這就是人們發現自己突然深陷資金泥潭的原因。我們做出一項決定之后,就應當由自己承擔接下來的后果。這正是監事會和董事會審批預算往往不成功的主要原因之一。我們在這件事情上并沒有發言權,卻被迫接受隨之而來的一切。

一般而言,我們總是應該把下面這個假設當作指導:大量的成本并不是消耗在失敗的項目上,而是在成功的項目上,因為它們產生了高額的后續成本。所以,我們要特別為成功的后續成本做好準備工作。項目失敗確實會造成企業死亡。但是,那些經歷過成功卻因無力承擔成功之后的成本而破產的企業,更具悲劇性。

6.需要兩種預算:業務預算和創新預算

與上文緊密相關的事,我們經常發現組織實際上需要兩種不同的預算。它們服務于完全不同的目標,相應地,制定它們的難度等級也完全不同。

(1)第一種預算是標準預算,也就是業務預算。這種預算針對當前現有的業務,這些都是我們了解和熟悉的業務。在這種預算中,盡管我們不能僅僅根據過去進行未來推斷,但是,過去和現在的數據是有益的,至少是部分可靠的參考數據。這種預算所涉及的關鍵問題是:成功地維持商業運營所需要的最少資源量是多少?在這種預算中,傳統的企業管理思維方法是適用的也是正確的。

(2)第二種預算是機會預算。遺憾的是,只有極少數的進取型企業才會制定它,這種預算的對象是新鮮事物,即創新。

這種預算不會關注基于經驗的數據,因為對于新事物來說,并無經驗可循。由于這種預算含有很多重要的不確定因素,它也不能融入其他常規預算。首先,這會削弱業務預算的效果;其次,在業務預算中,機會的不確定性也會變得含糊不清。

7.關鍵條目的財務預算

在一般企業中,針對郵政和電話費用制定詳細的預算意義不大。可是,在從事郵寄訂貨業務的企業中,郵遞的費用和使用次數就是至關重要的預算條目了。對于大部分公司來說,空間的利用都是不重要的。可是,對于超市連鎖機構來說,它卻是關鍵預算條目。順便說一句,關鍵條目的財務預算也是正確應用例外管理的基礎。盡管這些年我們很少談及例外管理,但這并不意味著它用處不大。

8.預算到人

無論最后如何編制預算,也不管最后采取了何種預算形式,只有人,也就是說只有作為個體的人,才能實際完成工作。盡管大家都經常說人是最重要的資源,但我們經常忽視這一點。花在員工身上的錢(人事費用)是要經過預算的,但員工的績效就不是這樣了。

經過最終分析,只有一種資源可以創造業績,那就是人。同本書其他部分的觀點一樣,我們這里不是指一般意義上的人而是指員工個體。

這方面最重要的工具就是任務控制,我們已經在本篇前面的章節中分析過這個工具了。因此,我們用預算進行安排的主要并不是成本,而是每個人的優勢。這是確保工作得到執行、最終的是得到成功執行的唯一途徑。

9.最壞情況預算是必不可少的

在任何情況下永遠都應該制定最壞情況的財務預算。這樣做有三個原因:

(1)首先,在商場上沒有什么是確定無疑的,經常會有出乎意料的情況發生,此外,也沒有哪項預測是真正可靠的。無數本可避免最終走向破產的案例迫使人們開始投入足夠的時間去考慮最壞的情況,并為這種情況的發生作必要的準備。

(2)第二個原因是只有通過編制最壞情況預算,才能查明企業在哪些方面是反應靈活的以及用哪些方法來實現這種靈活反應。如果有必要的話,這些方面就能夠及時做出反應。已經有很多文章談論有關靈活性的話題了,這是很有道理的。但是,只有少數人正確地分辨了能夠實現靈活性的領域,以及在必要時靈活性如何融入整個企業中去。這就要求對所有業務活動進行分析和考慮,做到這一點的最好方式就是制定最壞情況預算。

(3)編制最壞情況預算的第三個原因是它是全面評估企業及其內部工作狀態的最佳方法。在經過這樣的演練之后,我們對企業的理解要比以前深入很多。